发布日期:2024-07-04 14:07 点击次数:156

开首:华盛通抽象

纲要:

宏不雅环境的波动荒谬剧烈,尤其是好意思元指数,曾经打破了20年的一个新高。在这么一种配景底下,港股接下来会怎样样变化? 本季度互联网巨头的功绩曾经发布,怎样通过腾讯,阿里,快手,拼多多的功绩,见微知萌生掘行业的动态趋势?一、20年最强好意思元,汇市怎样看?

好意思元指数曾经创了20年最强的走势,打破了110。上一次好意思元指数走势如斯强盛,在这三十年间也有。第一波是90年代到科网泡沫幻灭。这一波中枢其实即是全球化加快助推好意思国科技海浪,全球的资金涌入到好意思国去购买拉萨科那些科技股。这波好意思元指数尽头强,收尾科网泡沫幻灭之后,随同全球化扩展到全球其他国度。再往后,好意思元指数看护在一个相对低位,直到14年第二轮的上行。

第二波是14年转移互联网的科技海浪,全球成本再次回到好意思国,去买好意思国的一些像苹果,亚马逊跟微软这么的公司。这一波可以看到,其实好意思元指数在高位延续的时代很长,莫得太多回落。然后在20年经过史诗级的放水以后,悉数好意思元指数从客岁年底又驱动了一轮大幅度的上行,尤其是在本年好意思联储的激进加息周期里面,好意思元指数最近打破了110的关隘,创了20年的一个新高,回到了2002年左右的一个位置。

好意思元速即走强,东说念主民币贬值,中枢原因有两个

第一个在于好意思国经济咫尺具备可比上风,导致其他国度的成本为了隐私风险,不休撤出并涌向好意思国。因为咫尺,欧洲,也包括其他经济体,各有各的问题。

欧洲北溪一号无穷期气绝,欧洲能源危险,地缘格局深入变革。中国8月以来多地疫情,供应链担忧再起,新出口订单PMI走弱,出口放缓。

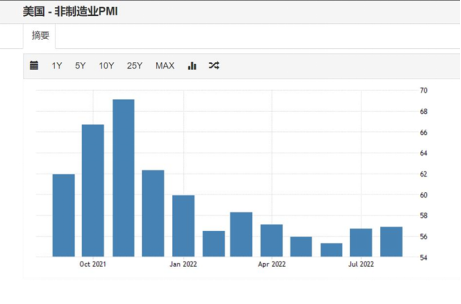

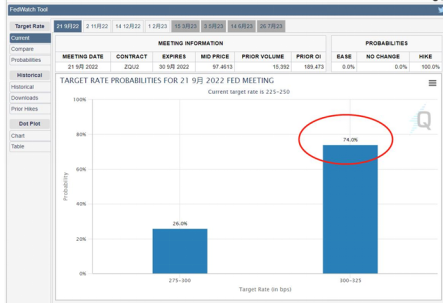

而这个月好意思国经济主要驱能源的非制造业PMI指数可以看出,悉数好意思国的经济韧性口舌常强的,是以这个数据公布了以后,悉数9月份加息75个BP的概率曾经提到74%。

然后第二个话即是好意思联储的一个紧缩。本年好意思国面对 40年最严重的通胀,为了放弃通胀,好意思联储在本年驱动了激进的加息,像连接几次75个BP的加息这种事情亦然在以前这20年是莫得出现过的。

这两个身分,共同导致了一个强势的好意思元,伴跟着成本的传导的链条,导致了包括中国在内的其他经济体的货币贬值。

二、中概股十年来最低收入增速

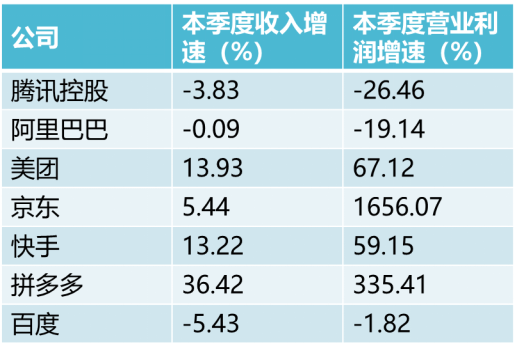

本年Q2,中概股营收增速创了10年最低,反应出洋内的破钞疲软,也有互联网反把持的一些不利影响,功绩承压荒谬权贵。在这么的一个配景下,什么公司推崇好,什么公司推崇差,他们响应了什么样的行业趋势,这个是值得咱们去温雅和分析的。

通过五个企业的财报来共享对中概互联的意见,最终论断简陋可以分红底下三点:

一个是电商、外卖,总体承压。社区团购、直播电商可能是未几的亮点,阿里、京东、拼多多二季度王人会大幅度放缓,外卖、到店业务总体受压。

二个是告白业务同比下滑严重,受经济下行影响,许多告白主王人下调了开支。

三是悉数行业的趋势,包括2C业务红利见底,巨头增速与社零增速简直握平,2B红利暂时看不到曲折,M型破钞降临。

1.季度功绩排行概览

互联网巨头们本季度推崇:

从收入增速来看,拼多多>好意思团>快手>京东 从降本增效,营业利润来看,京东>拼多多>好意思团>快手

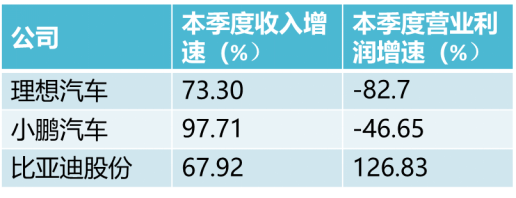

2.新能源汽车本季度推崇一览:

从收入增速来看,小鹏汽车仍然最初; 从营业利润来看,比亚迪最初,新势力本季度吃亏扩大; 中枢点在于,三季度的预测,新势力王人比较差,三季度比亚迪一家独大;

从上头的数据和各个企业功绩可以看出,疫情相对受益,但红利见顶、竞争握续加重。社会零卖本年以来增速低迷,本年度粗略率负增长;电商、告白、游戏、金融支付看成典型的2C破钞互联网的代表,与线下比拟虽彰着受益,但增速也在握续放缓;红利见顶的同期,国内互联网的竞争却仍然十分剧烈,各家公司王人将降本增效看成头等大事

2.互联网双雄:腾讯阿里的功绩推崇

2.1 腾讯控股,各个业务线全面放缓

企业-伊客领杂果有限公司腾讯控股看成港股的一个股王,公共王人荒谬温雅的。天然说我基本上本年以来关于腾讯一直握有偏空的气派。

其实中枢点即是洽商到腾讯的几个业务线王人是与宏不雅经济高度挂钩的业务线。腾讯本年这个季度天然说如故收场了1,300多亿的一个收入,但是咱们可以看到腾讯如故创了上市以来第一次的同比负增长。从增速的角度来讲,曾经是腾讯竖立以来相对最差的一个功绩增速了。

在销售的净利率来看的话,也基本上是创了近10年的一个新低。腾讯收入在放缓的同期,他的成本支拨如故在擢升,是以导致腾讯的净利润、营业利润就不是那么悦目了。

总体来看,在经济合座下行压力加大确当下,破钞全面疲软,而看成破钞互联网的龙头,腾讯控股,在破钞互联网红利缓缓见顶以后,公司业务也面对合座宏不雅大环境的压力,公司急需要寻找新的业务爆发点。

2.2 阿里巴巴降本增效进行时,云业务发展让东说念主担忧

阿里发布了新季度的功绩,总体来看,收入合座发愤作念到了握平,筹划利润同比下落19%至249.43亿。经养息后EBITDA同比下落18%。从利润角度来看,同比依旧不太好, 首页-利茂乌皮具有限公司但是环比改善很彰着。养息后EBITDA利润率从上个季度的8%上升到了这个季度的17%。

中枢电交易务GMV单个位数下滑, 佛山医药保健品进出口有限公司客户惩办收入同比下落10%,安达市和兆食用油有限公司国际受到俄乌影响不小,其他地区增速还行,成本端改善,利润超预期。阿里云增速进一步下落,第二增长弧线逻辑受损。

2.3 腾讯阿里的问题:2C疲软,2B短期散漫

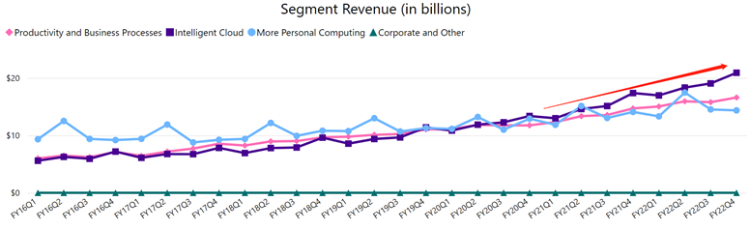

参考好意思国互联网巨头们的业务发展条理,在2C之外,2B的业务王人是公司的重中之重以微软为例,在微软全面拥抱转云以后,公司的云狡计业务收入范围不休擢升,并在2020年向上个东说念主电脑业务成为微软收入占比最高的业务,而从营业利润的孝顺度来看,微软2B为主的智能云业务曾经经成为最大的占比开首。从收入分部来看,智能云悉数成长为公司的收入与营业利润的中枢开首,收入端连接6个季度微软的智能云收入居通盘业务线第一。

关于互联网巨头来说,本来新冠疫情带来的物理贫寒就会导致线上经济全面受益居家办公及学习带来PC、PAD的销售爆发式增长,互联网用户群体不休扩展新冠疫情又加快生存场景的数字化,东说念主们生存被动线上化迁徙,新的场景不休变成,最典型确当属电话会议及在线西席的爆发式增长,用户在互联网上的时长不休增长在疫情以后,全球的数字化加快给科技巨头们提供了很好的发展契机,疫情催化之下,全球将参加数字化加快发展的阶段,科技巨头们会再度发新枝,会愈加枝繁叶茂。

3.拼多多功绩惊艳:

拼多多这个季度功绩比拟其他大佬,荒谬惊艳。本季度,公司收入314.40亿元,同比增长36%,大幅度超出市集预期33%。阿里巴巴的中枢电商收入同比下镌汰个位数,京东电交易务同比增长高个位数王人被公共说超预期增速高于同业。,有着短视频赛说念加握的快手电商,在体量不算大的情况下,GMV增速才作念到了30%,然而拼多多本季度,Q1的时候连接12个月GMV为2.6万亿的情况下,Q2收入增速陆续作念到36%,简直是恐怖。

对拼多多的收入进行拆分,电商告白收入251.73亿,同比增长39.23%;交游佣金62.16亿,同比增长106.68%;1P销售收入简直为0,跟惩办层一直说的相通,徐徐就不作念了。在1P销售从客岁同期的19.58亿下落到本季度的简直可以忽略不计,再来看本季度的合座收入增速,就能看到36%的合座收入增速是掩蔽了拼多多这个季度内容增长再这么的大环境下是有何等利害。

假如咱们只看告白和交游佣金,二者的同比增速是达到49%。其中告白收入同比增长39%,越来越多商家驱动可爱拼多多这个平台,其中包括各样大品牌,砌块材料尽头是百亿补贴的成例行为。这是有反公共成例的假想的,没料到拼多多驱动走品牌化,而不再是一个白牌廉价品台,砍一刀平台。合座告白盘子不才降的历程中,拼多多告白收入增长,合座市占率在进一步提高,而且告白主繁荣在上头作念投放,标明ROI一定是好的,进一步推断的话即是拼多多用户的粘性和活跃在进一步提高。

4.直播电商:快手国内收场盈利,迎来拐点了吗?

4.1 直播业务陆续增长,分红成本下滑

洽商到一季度有冬奥会的原因,环比有一定进度的下落,但是和客岁四季度比拟的话,日活、月活和单用户日均时长王人有增长。最认简直是,用户粘性目的dau/mau稳步擢升,向上了客岁2季度疫情时代的高点,咫尺达到59.20%。。成本端来看,本季度直播业务的毛利率改善不少,主要原因即是销售成本项中,收入分红成本及关联税项占比相干于上个季度下落了不少。该分项主要即是主播的分红和帮主播交税的。从上个季度的占直播收入比重89.89%下落到了78.51%,多出来的这部分,就全是公司的利润,这对公司本季度国内业务扭亏为盈提供了不少的匡助。

4.2 告白业务受宏不雅影响不小,cpm价钱下落幅度扩大

快抄本季度告白收入同比还能增长10.48%,增速跟此前比拟如实很差很差,毕竟短视频然而新的信息传播形势。但是反过来念念考,短视频告白,尽头是快手的告白,在互联网告白的市集占比进一步擢升。咱们对告白收入进行拆分后发现,在DAU和时长王人有所增长的情况之下,告白加载率乘以告白价钱的这项目的同比下滑20%,下滑幅度向上了本年的一季度更多是告白价钱的原因,库存固定的情况下需求减少,导致告白单价cpm价钱进一步下落。中枢原因即是经济不好,告白主们削减营销开支,或者对改日示意悲不雅,省钱过活。

4.3 电交易务增速超市集平均水平,直播电商渗入率擢升

本季度收场GMV为1911.74亿元,同比增长31.48%。这个增速,放在通盘平台经济的电商板块来看,可以算是最佳的。阿里巴巴GMV同比下镌汰个位数,京东的营业收入同比增长5.4%,其中商品收入同比握平。体量上来看,快手的GMV曾经能够作念到和京东的自营差未几的体量,况兼能作念到如斯的增速,如实退却易。但是更多的是直播电商这个赛说念在进一步扩大在悉数电商大赛说念的市占率,快手从均分到了一杯羹。

伴跟着提供的干事越来越多,以及商家对快手的依赖进度提高,公司合座的货币化率驱动擢升。从上个季度的1.07%擢升了少量点到这个季度的1.11%。

4.4 降本的着力权贵,国内板块营业利润转正

伊始从营业成本来看,对应到的即是毛利率问题。本季度毛利率收场了可以的增长,从始终的41%的水平擢升到了45%。与客岁同期比拟,惩办层在earning call里也强调了公司在带宽成本上的缩减,各式时候推出镌汰了公司的带宽成本。如简直缓缓镌汰的历程中,同比客岁同期占营业收入比重镌汰了3%。

三费来看,降本最进攻的即是镌汰获客用度,也即是销售用度。如实公司的销售用度在握续镌汰,二季度销售用度占营业收入比重为40.39%,比上个季度下落了5%。其中揣度国内下落幅度比较大,而这应该即是国内业务能够盈利的中枢原因之一。

从利润角度来看,国内扭亏为盈,而且增长的幅度还不小,国际吃亏幅度比较大范围的下落。这即是这个季度降本的收尾,着力如故可以的。

4.5 不足预期的下季度预测

Q3告白规复进度不足预期,因为多地疫情反复,破钞自己就莫得太强的竖立。7月和8月的告白收入比拟于6月莫得彰着起色。直播受到新的监管问题,6月份驱动,影响主要体咫尺Q3。三季度自己对电商来说即是淡季,7月份增速还可以有30%,但是义虚伪疫情。三季度返佣减弱,货币化率有小幅度擢升。

国际加大投资,销售用度从二季度的87.6亿重回100亿,G&A和R&D环比改善。

5. 腹地生存:好意思团的霸主梦仍在陆续?

公司 2022Q2 收场营收 509.4 亿元,同比增速为 16%(彭博一致预期为 11%)。其中新分部口径下:核亲信地交易收场收入367.8亿元,同比增长 9%;新业求收场收入 141.6 亿元,同比增长 41%。2022Q2 公司年交游用户数同比增长 9%,公司活跃商派系同比增长 19%。

核亲信地交易 2022Q2 收场收入 367.8 亿元(YoY+9%,QoQ+8%),占公司总收 入 72%,其中:配送收入为 159.5 亿元(YoY+15%,QoQ+12%),占该分部总收入 43%;新业务 2022Q2 收场收入 141.6 亿元(YoY+41%,QoQ+17%),占公司总收入 28%;筹划利润为-67.9 亿元,筹划利润率为-48%。变化趋势来看,新业务二季度的吃亏金额 和吃亏率同比、环比均大幅收窄(2021Q2 吃亏 87.9 亿元,吃亏率 87%;2022Q1 亏 损 84.5 亿元,吃亏率 70%),主要系零卖业务毛利改善和其他新业务着力优化所致, 咱们揣度好意思团优选仍是该分部的主要吃亏开首。

6. 转头:

第一,像腾讯阿里,他们的业务和悉数社会说合缜密,增速和宏不雅经济情状保握一致。咫尺如实是一个缺点,因为在当下的一个氛围里面,看不到经济情状的曲折。是以关于腾讯阿里来说,言财是握有比较偏空的气派的。要看他改日发展的话,一定要看到他新业务的发展情况,智商决定对他改日的判断。蓝本咱们对腾讯阿里的B端业务是比较看好的,但是收尾这个季度推崇不如C端,那么咱们短期内只可保握偏空的气派。

第二,从电商角度来看,拼多多推崇优异,响应出一个趋势,即是M型的破钞,意味着改日5年以至10年,咱们在破钞界限投资的时候,性价比破钞会看成咱们不雅测的一个要点。另外,从快手的财报推崇来看的话,咱们合计直播电商亦然相对看点比较大的一个业务。

第三,由于破钞减慢,告白收入合座荒谬惨淡。

三、港股:何时是曲折?

前边分析功绩以后,那么公共咫尺最大猜忌即是,港股什么时候智商迎来曲折呢?

港股是一个流动性外溢来驱动的市集,他的流动性主要看两个方面:一个是好意思元流动性,二个是南下资金范围。前边曾经分析了,好意思元指数咫尺是20年的新高,流动性是在不休收紧的,也在对港股进行着剧烈的冲击。好意思元指数的飞扬,也导致南下资金范围受阻,收尾进一步恶化了港股的情状。国内咫尺经济下行压力不休的加大,破钞很差,决定了企业基本面也不是那么好。

表里因说合,共同导致港股本年处在一个相对不利的组合里。外部的宏不雅流动性冲击很大,里面功绩也看不到回转的拐点。咱们对港股判断,能否有好的行情,需要看到3个底部的出现:

1.策略底

3月份曾经出台了一些策略,也有一些大佬谈话了,总的来说,3-6月份的策略底竖立基本告一段落。

2.预期底

之前3月份市集预期曾经到了一个底部,但是咫尺伴跟着悉数经济情状的恶化,收尾预期再次走低,测度再过一段时代可以见到预期底。

3.功绩底

之前3-6月份的反弹其实是典型的策略底反弹,是以咱们在6月份以后驱动转向偏严慎。收尾疫情原因,二季度的功绩创了新低,三季度的功绩可能依然不太悦目。这即是为什么6月份以后悉数港股互联网凯旋再度下杀的原因。在这么一种情况底下,我合计悉数港股接下来阶段性看护荡漾偏弱的概率比较大。

风险及免责指示:以上内容仅代表作家的个东说念主态度和不雅点,不代表华盛的任何态度,华盛亦无法阐明上述内容的真确性、准确性和原创性。投资者在作念出任何投资决定前,应说合自身情况,洽商投财富品的风险。必要时砌块材料,请商酌专科投资照管人的意见。华盛不提供任何投资提出,对此亦不作念任何情愿和保证。

风险及免责指示:以上内容仅代表作家的个东说念主态度和不雅点,不代表华盛的任何态度,华盛亦无法阐明上述内容的真确性、准确性和原创性。投资者在作念出任何投资决定前,应说合自身情况,洽商投财富品的风险。必要时,请商酌专科投资照管人的意见。华盛不提供任何投资提出,对此亦不作念任何情愿和保证。]article_adlist--> 炒股开户享福利,入金抽188元红包,100%中奖!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:没有了